Pracownicze Plany Kapitałowe to system długoterminowego oszczędzania, w którym środki pochodzą z trzech źródeł: pracownika, pracodawcy i państwa. W praktyce oznacza to, że uczestnik nie odkłada pieniędzy sam, ponieważ do jego prywatnego rachunku dokładane są dodatkowe wpłaty. Dlatego decyzja o wycofaniu pieniędzy powinna być przemyślana, a nie podejmowana wyłącznie pod wpływem chwilowej potrzeby. O finansach osobistych i świadczeniach dla Polaków pisze także auraposter.pl, gdzie regularnie pojawiają się tematy dotyczące budżetu domowego, pracy i zabezpieczenia finansowego.

PPK jest dobrowolne, ale jego konstrukcja premiuje cierpliwość. Standardowo pracownik wpłaca 2% wynagrodzenia brutto, a pracodawca dopłaca podstawowo 1,5% wynagrodzenia brutto; w programie przewidziano też dopłaty państwowe oraz możliwość sprawdzenia symulacji przez oficjalny kalkulator PPK.

Największy błąd polega na tym, że część osób traktuje PPK jak zwykłe konto oszczędnościowe, choć zasady wypłaty są zupełnie inne.

„Wcześniejsza wypłata z PPK nie jest zakazana, ale często oznacza rezygnację z części korzyści, które miały działać na rzecz przyszłej emerytury” — mówi doradca finansowy analizujący programy oszczędnościowe.

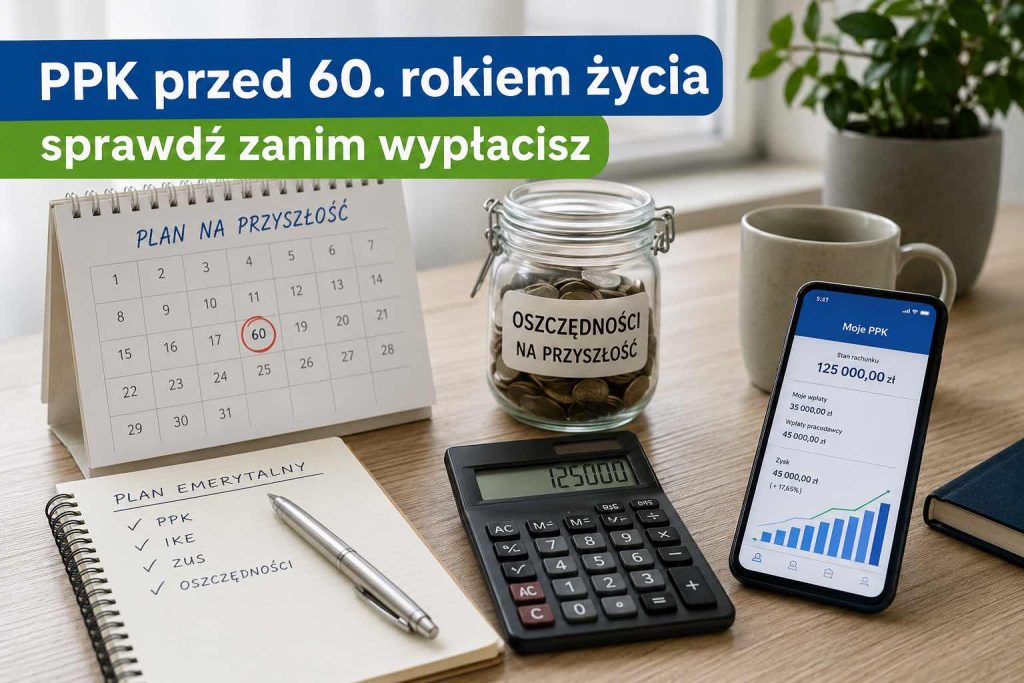

Co dzieje się przy wypłacie pieniędzy przed 60. rokiem życia

Wypłata z PPK przed ukończeniem 60 lat jest możliwa, ale formalnie najczęściej mówimy wtedy o zwrocie środków. Uczestnik może złożyć wniosek do instytucji finansowej prowadzącej rachunek, jednak na konto nie trafia pełna kwota widoczna w systemie. Zgodnie z informacjami oficjalnego portalu MojePPK, zwrot przed 60. rokiem życia wiąże się z potrąceniami: podatkiem od zysków kapitałowych, przekazaniem 30% wpłat pracodawcy do ZUS oraz utratą dopłat od państwa.

Zwrot środków z PPK nie oznacza więc prostego „zabrania swoich pieniędzy”. Pracownik odzyskuje swoje wpłaty, ale zysk z inwestowania może zostać pomniejszony o podatek. Z kolei część wpłat finansowanych przez pracodawcę nie trafia bezpośrednio do uczestnika, tylko zostaje przekazana do ZUS i zapisana jako składka emerytalna. Oficjalny portal PPK wskazuje, że uczestnik otrzymuje 70% środków pochodzących z wpłat pracodawcy oraz 100% swoich wpłat, po uwzględnieniu należnego podatku od zysków kapitałowych.

Najważniejsze konsekwencje wcześniejszego zwrotu

Najbardziej widoczna konsekwencja to niższa wypłata niż saldo, które uczestnik widzi na rachunku PPK. Jednak równie ważna jest utrata przyszłego efektu procentu składanego, czyli możliwości dalszego inwestowania wpłat pracownika, pracodawcy i państwa. Im wcześniej ktoś wypłaca środki, tym dłuższy okres potencjalnego wzrostu przerywa. To właśnie czas bywa największym sprzymierzeńcem oszczędzającego, nawet jeśli miesięczna wpłata wydaje się niewielka.

| Element środków w PPK | Co dzieje się przy zwrocie przed 60. rokiem życia | Dlaczego to ważne |

|---|---|---|

| Wpłaty pracownika | Trafiają do uczestnika po uwzględnieniu podatku od zysków | To część najbardziej zbliżona do własnych oszczędności |

| Wpłaty pracodawcy | 70% może trafić do uczestnika, 30% idzie do ZUS | Nie cała część od pracodawcy jest wypłacana na konto |

| Dopłaty państwa | Wracają do Funduszu Pracy | Uczestnik traci premię za długoterminowe oszczędzanie |

| Zysk kapitałowy | Może być objęty 19% podatkiem | Realna kwota wypłaty może być niższa od oczekiwań |

| Przyszły kapitał | Przestaje pracować w PPK | Spada potencjalna wartość oszczędności na późniejsze lata |

Dlatego pytanie ile traci się przy wypłacie z PPK nie ma jednej odpowiedzi dla wszystkich. Zależy to od wysokości wpłat, stażu w programie, wyniku inwestycyjnego funduszu oraz tego, ile dopłat państwowych już zapisano na rachunku. Warto sprawdzić saldo, historię wpłat i regulamin instytucji finansowej, zanim złoży się dyspozycję zwrotu. Dla porównania można też użyć oficjalnego kalkulatora PPK, który pokazuje, jak zmieniają się oszczędności przy dłuższym okresie odkładania.

Kiedy wcześniejsze skorzystanie ze środków może mieć sens

Nie każda wypłata przed 60. rokiem życia jest nierozsądna. Przepisy przewidują szczególne sytuacje, w których środki z PPK mogą pomóc bez standardowego mechanizmu zwykłego zwrotu. Oficjalne zasady mówią między innymi o wypłacie do 25% środków w przypadku poważnego zachorowania uczestnika, jego małżonka lub dziecka, a także o możliwości wykorzystania do 100% środków na wkład własny przy kredycie hipotecznym dla osób, które nie ukończyły 45 lat. W przypadku wkładu własnego pieniądze trzeba jednak zwrócić, a maksymalny okres zwrotu wynosi 15 lat.

PPK przed 60 rokiem życia warto więc rozpatrywać w dwóch różnych kategoriach. Pierwsza to zwykły zwrot, który wiąże się z potrąceniami i utratą dopłat państwa. Druga to wypłata w szczególnej sytuacji życiowej, która może być narzędziem bezpieczeństwa w chorobie albo przy zakupie mieszkania. Różnica jest istotna, ponieważ skutki finansowe i obowiązki uczestnika nie są takie same.

„Jeżeli ktoś potrzebuje pieniędzy na nagły wydatek, najpierw powinien sprawdzić, czy chodzi o zwykły zwrot, czy o jedną z przewidzianych ustawowo sytuacji szczególnych” — mówi ekspert ds. finansów osobistych.

Co sprawdzić przed decyzją o wypłacie

Zanim padnie decyzja czy warto wypłacić PPK, dobrze jest porównać szybki zysk gotówkowy z długoterminową stratą. W wielu przypadkach lepszym rozwiązaniem może być ograniczenie bieżących wydatków, chwilowe użycie poduszki finansowej albo zmniejszenie własnej wpłaty, jeśli uczestnik spełnia warunki dochodowe. Od 2026 roku osoby z niższymi zarobkami mogą skorzystać z obniżenia własnej wpłaty nawet do 0,5%, jeśli mieszczą się w limicie 120% płacy minimalnej, co opisuje oficjalny portal PPK.

Przed złożeniem dyspozycji warto przejść przez krótki kontrolny schemat:

- sprawdzić aktualne saldo rachunku PPK i historię wpłat;

- ustalić, jaka część środków pochodzi od pracownika, pracodawcy i państwa;

- policzyć możliwy podatek od zysków kapitałowych;

- sprawdzić, czy zamiast zwykłego zwrotu nie przysługuje wypłata w szczególnej sytuacji;

- porównać jednorazową wypłatę z prognozą oszczędzania do 60. roku życia;

- upewnić się, że decyzja nie wynika wyłącznie z chwilowej presji.

Warto też odróżnić rezygnację z dalszych wpłat od wypłaty zgromadzonych pieniędzy. Rezygnacja oznacza zatrzymanie nowych wpłat, natomiast zwrot oznacza wycofanie już zgromadzonych środków z rachunku. Oficjalny portal PPK wskazuje, że uczestnik może zrezygnować z dokonywania wpłat w dowolnym momencie, składając deklarację pracodawcy.

Jak podjąć rozsądną decyzję

Wcześniejsza wypłata pieniędzy z PPK może rozwiązać bieżący problem, ale często zmniejsza przyszłe bezpieczeństwo finansowe. Największe znaczenie mają trzy elementy: utrata dopłat państwa, brak pełnej wypłaty części finansowanej przez pracodawcę oraz przerwanie dalszego inwestowania. Dlatego decyzję warto traktować jak poważny ruch finansowy, a nie jak zwykły przelew z konta oszczędnościowego.

Dobrym punktem odniesienia jest również szersze planowanie emerytalne. Na Auraposter można przeczytać także o tym, komu nie przysługuje 14. emerytura w 2026 roku, bo wysokość przyszłych świadczeń i dodatków zależy od wielu warunków. Osoby pracujące za granicą lub rozważające zmianę zatrudnienia mogą też sprawdzić materiał o pracy w Niemczech dla Polaków, ponieważ stabilne dochody często pomagają uniknąć przedwczesnego naruszania oszczędności.

Warto pamiętać, że po ukończeniu 60 lat system przewiduje korzystniejszy sposób wypłaty: 25% środków jednorazowo oraz 75% w co najmniej 120 ratach miesięcznych, co może pozwolić uniknąć podatku od zysków kapitałowych w określonym wariancie wypłaty. Dlatego dla wielu uczestników najbardziej opłacalną strategią jest pozostawienie pieniędzy w PPK jak najdłużej. W sytuacji kryzysowej lepiej najpierw policzyć realną kwotę po potrąceniach, a dopiero później decydować, czy wypłata rzeczywiście jest konieczna.

Czytaj także: 14 emerytura 2026. Kto dostanie pieniądze, a komu ZUS odmówi wypłaty?